Sommaire · 30 sections

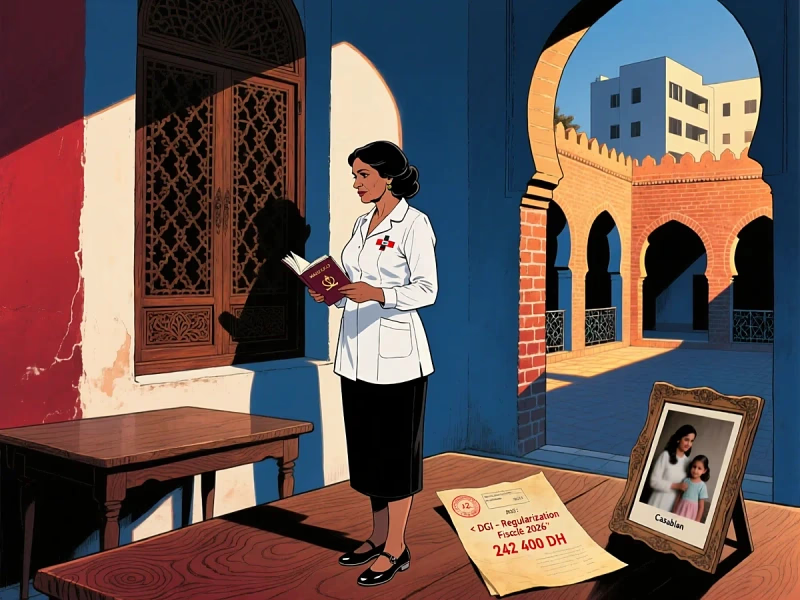

Nadia, 42 ans, infirmière à Bruxelles, pensait que son appartement à Casablanca dormait tranquillement. Hérité de ses parents, gardé “pour les vacances”, jamais déclaré nulle part. Ni au Maroc. Ni en Belgique. Quatorze ans de silence fiscal. Et puis un jour, elle veut vendre pour aider sa fille à acheter un studio. Le notaire lui demande un quitus fiscal. La DGI ouvre son dossier. L’addition : 242 400 DH (22 444 EUR) rien qu’en taxes locales. Avant même de parler de l’impôt sur le revenu.

L’histoire de Nadia n’est pas un cas isolé. C’est le quotidien de milliers de MRE (Marocains Résidant à l’Étranger) qui découvrent au pire moment — une vente, un héritage, un retour — que le silence fiscal a un prix. Et ce prix augmente chaque année.

Pourquoi la fenêtre se referme maintenant

Trois mécanismes convergent en 2026 pour rendre l’informel insoutenable. Pas un. Pas deux. Trois. Et ils fonctionnent ensemble.

Signal 1 : l’échange automatique CRS arrive en 2028

Le CRS (Common Reporting Standard) est le système par lequel les banques transmettent automatiquement les données de leurs clients non-résidents aux administrations fiscales étrangères. Identité, numéro de compte, solde au 31 décembre, intérêts, dividendes — tout part dans un fichier, chaque année, sans que tu le saches.

Le Maroc a signé le MCAA (l’accord multilatéral CRS) le 25 juin 2019 (OCDE, CRS MCAA Signatories). Le premier échange était prévu pour septembre 2021. Il n’a jamais eu lieu. Le projet de loi 77-19 portant approbation du MCAA a été reporté sine die par la Chambre des Représentants en juillet 2023 (Aujourd’hui le Maroc ; Yabiladi).

Mais le Peer Review AEOI 2025 de l’OCDE (adopté le 20 novembre 2025) a changé la donne. Le Forum mondial a identifié le Maroc comme « juridiction pertinente » avec obligation de commencer les échanges au plus tard en 2028 (OCDE, Peer Review AEOI 2025). Le Maroc figure sur l’Annexe II (grey list) de l’UE au titre du critère d’échange automatique (mise à jour octobre 2025).

Le compte à rebours est lancé. Et quand le CRS sera activé, c’est l’historique complet de tes comptes qui partira — solde du 31 décembre de l’année précédente + revenus de l’année. Pas seulement les données futures.

Signal 2 : la DGI renforce sa machine de détection

La DGI (Direction Générale des Impôts) ne dort pas en attendant le CRS. Quatre outils sont déjà en place.

Le SRAD (Système de Recoupement et d’Analyse des Données) croise automatiquement les fichiers de la conservation foncière (ANCFCC), les déclarations IR, les données bancaires et les informations de l’Office des Changes. Un propriétaire identifié à l’ANCFCC sans déclaration de revenus fonciers = anomalie détectable algorithmiquement.

Le transfert des taxes locales de la Trésorerie Générale vers la DGI (loi n° 14-25, juin 2025) crée un guichet unique. Avant, la TH et la TSC étaient gérées séparément. Maintenant, la DGI voit tout : IR, TH, TSC, TNB.

L’EESF étendu aux non-résidents (LF 2024, art. 216 CGI-MA modifié) permet à la DGI d’examiner la situation fiscale globale d’un MRE — avoirs, dépenses, train de vie au Maroc — même s’il n’a jamais déposé de déclaration. C’est un changement de paradigme juridique passé inaperçu.

Les contrôles sur place ont bondi de 32 % en 2024 (7 674 contrôles, rapport DGI 2024). La part des personnes physiques contrôlées est passée de 19 % à 47 % entre 2023 et 2024 (Le360). Les recettes du contrôle fiscal ont atteint 14,8 milliards de DH en 2024.

Signal 3 : l’amnistie est finie — et elle ne reviendra pas au même prix

L’amnistie fiscale de 2024 (contribution libératoire de 5 % sur les avoirs non déclarés) a rapporté 127 milliards de DH de déclarations, dont 77 milliards la dernière semaine de décembre (porte-parole du gouvernement, janvier 2025). Un record historique.

La LF 2026 (loi n° 50-25) ne contient aucun dispositif de type amnistie ou contribution libératoire. Le ministre délégué Lekjaa a été catégorique lors des débats parlementaires : pas de reconduction.

La séquence est limpide : amnistie massive (carotte, 2024) → renforcement des mécanismes de traçabilité (bâton, 2025-2026) → échange automatique (verrou, 2028). Les MRE qui ont raté l’amnistie 2024 n’auront probablement pas de deuxième chance au même prix.

Le coût réel du silence : la dette qui grossit toute seule

Le MRE qui ne fait rien ne reste pas à l’équilibre. Sa dette augmente automatiquement, chaque mois, sans plafond.

La mécanique des pénalités au Maroc

Le CGI-MA (Code Général des Impôts marocain) prévoit trois mécanismes cumulatifs de pénalités.

La majoration déclarative (art. 184 CGI-MA) : 15 % si tu déposes spontanément en retard, 20 % si c’est la DGI qui te taxe d’office. Minimum 500 DH par impôt et par exercice.

La pénalité de paiement (art. 208 CGI-MA) : 10 % forfaitaire + 5 % le premier mois + 0,50 % par mois supplémentaire. Ce 0,50 % par mois n’a aucun plafond légal. C’est 6 % par an. Indéfiniment.

La majoration pour insuffisance (art. 186 CGI-MA) : 20 % pour une omission simple, 100 % en cas de manoeuvres frauduleuses (art. 192-I CGI-MA).

En cumul, un contribuable taxé d’office supporte au minimum 35 % de pénalités dès le premier mois. Et cette dette grossit de 6 % par an automatiquement.

Ce qu’on te dit pas En France, les intérêts de retard sont de 0,20 %/mois (2,4 %/an) — art. 1727 CGI. Au Maroc, c’est 0,50 %/mois (6 %/an) — art. 208 CGI-MA. Sur 10 ans de retard, les majorations mensuelles seules représentent 60 % du principal. Le système marocain est 2,5 fois plus punitif que le système français sur les intérêts.

La prescription qui piège tout le monde

La prescription de droit commun au Maroc est de 4 ans (art. 232 CGI-MA). Beaucoup de MRE pensent être protégés par ce délai.

Faux. Pour un contribuable qui n’a jamais déposé de déclaration, l’article 232-VIII-15° du CGI-MA étend cette période à 10 ans. En 2026, la DGI peut remonter jusqu’à 2016.

Pour comparaison, en France la prescription pour un non-déclarant sans fraude est de 6 ans (art. L. 169 + L. 186 LPF). Le Maroc est plus sévère de 4 ans pour le MRE qui n’a “simplement” pas su qu’il devait déclarer.

Ce que ça coûte à Nadia

Revenons à Nadia. Son appartement à Casablanca a une valeur locative estimée de 72 000 DH/an. Résidence secondaire, zone urbaine, non louée depuis 14 ans.

| Poste | Montant annuel | x 10 ans (prescription max) | Pénalités estimées | Total |

|---|---|---|---|---|

| Taxe d’Habitation (TH) | 8 600 DH | 86 000 DH | ~43 000 DH | 129 000 DH |

| Taxe de Services Communaux (TSC, 10,50 %) | 7 560 DH | 75 600 DH | ~37 800 DH | 113 400 DH |

| Total taxes locales | 16 160 DH | 161 600 DH | ~80 800 DH | ~242 400 DH |

En euros : 22 444 EUR.

Et ce n’est que les taxes locales. Si le bien avait été loué, il faudrait ajouter l’IR foncier.

Le pire ? Nadia n’a jamais reçu d’avis d’imposition. Les avis sont envoyés à l’adresse du bien au Maroc. Si le redevable n’est pas trouvé, l’acte est réputé valablement notifié le 10e jour suivant son affichage au dernier domicile connu (art. 152 loi 47-06). Le MRE accumule des arriérés sans le savoir. Il les découvre au moment de vendre.

Piège Depuis le 1er juillet 2024, le quitus fiscal porte sur le vendeur lui-même, pas uniquement sur le bien vendu (art. 139-IV CGI-MA modifié LF 2024). Tu veux vendre ton appart à Casa ? Si tu as un terrain oublié à Sefrou avec 3 000 DH d’arriérés de TH, ta vente est bloquée. Le notaire est solidairement responsable s’il passe outre.

Et côté France ? Le piège du formulaire 3916

Le MRE qui a un compte bancaire au Maroc — même un vieux livret ouvert par ses parents dans les années 90 — doit le déclarer chaque année au fisc français via le formulaire 3916-bis (art. 1649 A al. 2 CGI).

L’amende pour non-déclaration : 1 500 EUR par compte et par année (art. 1736 IV-2 CGI). Sur 5 ans oubliés : 7 500 EUR. Si le solde dépasse 50 000 EUR, la prescription passe à 10 ans (art. L. 169 al. 5 LPF). Soit jusqu’à 15 000 EUR d’amende.

Et ce n’est que le début. Si tu ne peux pas justifier l’origine des fonds sur ce compte, le fisc français peut présumer que c’est une donation et appliquer un taux de 60 % sur le capital (art. 755 CGI). Pour un compte hérité de 85 000 EUR sans acte de dévolution : 51 000 EUR de taxation potentielle.

Cas pratique : Karim et le compte hérité

Karim, 35 ans, cadre à Paris, a hérité d’un compte CIH de son père décédé en 2019. Solde : 920 000 DH (~85 000 EUR). Intérêts annuels : ~1 % = 9 200 DH (~850 EUR). Jamais déclaré en France.

| Scénario | Montant |

|---|---|

| Amende fixe 3916 (art. 1736 IV-2 CGI) : 1 500 EUR x 1 compte x 6 ans | 9 000 EUR |

| IR + prélèvements sociaux sur intérêts non déclarés (6 ans) | ~2 400 EUR |

| Majoration ~40 % (régularisation spontanée) | ~960 EUR |

| Intérêts de retard réduits (0,10 %/mois, loi ESSOC) | ~86 EUR |

| Total régularisation spontanée | ~12 447 EUR |

| Scénario pire cas (redressement subi) | Montant |

|---|---|

| Amende fixe + IR/PS + majoration 80 % + intérêts pleins | ~13 500 EUR |

| Présomption donation (si pas de justificatif héritage) : 60 % x 85 000 EUR | +50 876 EUR |

| Total redressement subi (pire cas) | ~64 371 EUR |

La différence entre régulariser spontanément et subir un redressement sans justificatif d’héritage : 51 924 EUR. C’est le prix d’un acte de dévolution successorale manquant.

La machine française de détection

Le CFVR (Ciblage de la Fraude et Valorisation des Requêtes), opérationnel depuis 2019, interconnecte 11 bases de données : FICOBA, FICOVIE, SIV, données cadastrales, données CRS (des autres pays), et d’autres. La part de l’IA dans le ciblage des contrôles fiscaux est passée de 13 % en 2018 à 56 % en 2023 (DGFiP).

Le croisement CRS et formulaire 3916 est automatique. Le jour où le CRS marocain sera activé, le MRE qui a un compte au Maroc déclaré par sa banque marocaine mais non déclaré par lui sur le 3916 sera repéré mécaniquement. Pas par un humain qui décide d’ouvrir un dossier. Par un algorithme.

TRACFIN a enregistré 211 165 déclarations de soupçon en 2024 (+13,2 %), dont 93,1 % émanant du secteur financier (economie.gouv.fr, 13 juin 2025). Un officier de liaison DGFiP est détaché auprès de TRACFIN depuis septembre 2016.

L’échange sur demande fonctionne déjà

Les MRE pensent souvent que “pas de CRS = pas de risque”. C’est une erreur.

L’échange de renseignements sur demande (EOIR) fonctionne depuis des années entre la France et le Maroc. La convention fiscale franco-marocaine de 1970 le prévoit explicitement (art. 28, Titre III) : échange « soit d’office, soit sur demande ». Le Maroc est noté « Largely Compliant » en EOIR par l’OCDE (Peer Review 2022) — parmi les 5 seules juridictions africaines à ce niveau.

Les chiffres parlent. Entre avril 2018 et mars 2021 : 406 demandes de renseignements traitées par la DGI marocaine. 61 % venaient de France (~249 demandes, soit environ 83 par an). 23 % de Belgique. (OCDE, Peer Review EOIR Morocco 2022.)

Ce n’est pas massif rapporté aux 5,4 millions de MRE. Mais c’est suffisant pour toucher les dossiers à fort enjeu. Et chaque demande peut concerner plusieurs contribuables.

Le CRS ajoutera un canal supplémentaire — automatique, massif, sans ciblage préalable. Ce n’est pas le premier canal. C’est le dernier verrou.

La bonne nouvelle : tu as le temps d’agir — mais pas indéfiniment

La fenêtre entre aujourd’hui et 2028 est ta fenêtre de régularisation. Le coût est connu. Le coût de l’attente aussi. Voici ce que chaque option coûte réellement.

Comparatif des options de régularisation au Maroc

Prenons un MRE percevant 5 000 DH/mois de loyers depuis 2020 (5 ans), n’ayant jamais déclaré.

| Option | IR dû | Pénalités | Total (DH) | Total (EUR) |

|---|---|---|---|---|

| A — Taxation d’office (ne rien faire, être pris en 2026) | 19 200 | 11 716 | 30 916 | 2 863 |

| B — Dépôt spontané en 2026 | 19 200 | 10 816 | 30 016 | 2 779 |

| C — Option B + remise gracieuse (hypothèse 50 % pénalités) | 19 200 | 5 408 | 24 608 | 2 278 |

| D — Ne rien faire, être pris en 2028 (2 ans de plus) | 19 200 | 14 116 | 33 316 | 3 085 |

| E — Amnistie 2024 (expirée) | 19 200 | 960 | 20 160 | 1 867 |

Le coût marginal de chaque année d’attente supplémentaire : ~1 200 DH (111 EUR) minimum pour ce profil. Pour un loyer de 15 000 DH/mois, ce coût monte à ~6 840 DH (633 EUR) par an.

L’amnistie 2024 valait 10 756 DH (996 EUR) d’économie par rapport à la taxation d’office. C’est le prix du train raté. Mais le prochain train, s’il passe, coûtera plus cher.

La remise gracieuse : l’outil que personne ne connaît

L’article 236 du CGI-MA donne au Directeur général des impôts le pouvoir d’accorder « remise ou modération des majorations, amendes et pénalités » à la demande du contribuable. La remise ne porte jamais sur le principal de l’impôt, uniquement sur les pénalités.

Les facteurs favorables : caractère involontaire de l’erreur, bonne foi, paiement préalable du principal. Depuis avril 2025, les demandes se déposent en ligne sur SIMPL-Réclamation (tax.gov.ma).

La remise gracieuse est discrétionnaire — la DGI “peut” accorder, elle n’est pas obligée. Mais les chances augmentent considérablement si tu régularises spontanément plutôt que de te faire prendre.

La déclaration rectificative (art. 221 bis, §IV CGI-MA)

La LF 2024 a introduit un dispositif permanent de régularisation. Le contribuable demande à la DGI l’état de ses irrégularités, la DGI répond sous 60 jours, puis le contribuable dépose ses rectificatives dans un second délai de 60 jours. L’avantage : exonération de la majoration art. 184 et de la pénalité forfaitaire de 10 %.

La limite : ce dispositif est conçu pour les contribuables ayant déjà déposé des déclarations comportant des erreurs. Son applicabilité aux non-déclarants complets reste incertaine.

Le seuil qui change tout : 5 556 DH/mois

Depuis 2025, le seuil d’exonération IR est passé à 40 000 DH de revenu net imposable (barème LF 2025, art. 73-I CGI-MA). Avec l’abattement de 40 % sur les revenus fonciers (art. 64 CGI-MA), un loyer brut de 66 667 DH/an — soit 5 556 DH/mois — donne un revenu net de 40 000 DH. Pile au seuil.

En dessous de 5 556 DH/mois : IR = 0 DH. C’est probablement la majorité des MRE propriétaires d’un seul bien dans les villes moyennes (Fès, Meknès, Oujda, Tanger périphérie).

L’obligation déclarative persiste. Mais l’enjeu financier a disparu pour ces profils. Déclarer coûte 0 DH d’impôt. Ne pas déclarer coûte au minimum 500 DH/an de pénalité (art. 184 CGI-MA) et expose à la prescription de 10 ans.

Cas pratique : Sofia et le double piège France-Suède

Sofia, 38 ans, conjointe suédoise mariée à un Marocain. Ils vivent à Stockholm. Son mari possède un appartement à Rabat loué 8 000 DH/mois à un particulier depuis 6 ans. Loyers encaissés en espèces sur un compte bancaire marocain au nom du couple. Jamais déclaré. Ni au Maroc. Ni en Suède.

Piège Le CRS est déjà opérationnel entre le Maroc et la Suède ? Non, pas encore — le Maroc ne l’a activé avec aucun pays. Mais la Suède, elle, est un early adopter du CRS (échanges depuis 2017). Le jour où le CRS marocain s’active, la Suède recevra les données du compte de Sofia automatiquement. La Suède a un accord d’échange avec le Maroc via la MAAC (entrée en vigueur pour le Maroc en mai 2020).

Côté Maroc : 6 ans de loyers non déclarés à 96 000 DH/an.

| Année | Loyer brut | Régime | IR dû |

|---|---|---|---|

| 2020 | 96 000 DH | Libératoire 10 % | 9 600 DH |

| 2021 | 96 000 DH | Libératoire 10 % | 9 600 DH |

| 2022 | 96 000 DH | Libératoire 10 % | 9 600 DH |

| 2023 | 96 000 DH | Abattement 40 % + barème | 2 760 DH |

| 2024 | 96 000 DH | Abattement 40 % + barème | 2 760 DH |

| 2025 | 96 000 DH | Barème 2025 | 1 760 DH |

| Total IR | 36 080 DH |

Avec pénalités (dépôt spontané, moyenne 35 mois de retard) : ~54 080 DH (5 007 EUR).

Côté suédois : les revenus fonciers étrangers sont imposables en Suède (imposition mondiale). La convention Suède-Maroc prévoit un mécanisme d’élimination de la double imposition, mais l’obligation déclarative est absolue. Le non-respect entraîne des sanctions suédoises potentiellement lourdes.

Le cas de Sofia montre que le problème ne concerne pas que les MRE “classiques”. Les conjoints, les binationaux, les personnes qui se sont retrouvées propriétaires par mariage — tous sont concernés.

Régularisation côté France : la voie étroite

Le STDR (Service de traitement des déclarations rectificatives) a traité plus de 50 000 demandes entre 2013 et 2017, portant sur 32 milliards d’euros d’avoirs, pour 7,8 milliards d’euros de recettes (DGFiP). Surcharges appliquées : 15 % (fraudeurs passifs, héritiers) ou 30 % (fraudeurs actifs).

Le STDR a été fermé le 31 décembre 2017.

Depuis 2018, la régularisation spontanée reste possible sans procédure normée. Le dossier se dépose au SIP (Service des Impôts des Particuliers) ou à la DIRCOFI et comprend :

- Lettre explicative détaillant la situation

- Déclarations rectificatives (2042, 2047, 3916-bis)

- Relevés bancaires marocains

- Justification de l’origine des fonds

La majoration appliquée en pratique : environ 40 % (contre 80 % en cas de contrôle). Les intérêts de retard sont réduits de 50 % (0,10 %/mois au lieu de 0,20 %/mois) grâce à la loi ESSOC n° 2018-727. L’économie estimée par rapport à un redressement subi : environ 50 % du coût total.

L’article L. 62 LPF permet aussi une régularisation en cours de contrôle (si bonne foi démontrée) : intérêts réduits de 30 %, majorations écartées.

Le réflexe Moriginal La première action n’est pas fiscale. Elle est documentaire. Avant toute régularisation, réunis : (1) l’acte de dévolution successorale ou d’achat prouvant l’origine des fonds, (2) les relevés bancaires marocains sur la période concernée, (3) les contrats de location si le bien est loué. Sans ces documents, la régularisation peut se retourner contre toi.

Ce que la convention fiscale change (et ne change pas)

La convention fiscale franco-marocaine du 29 mai 1970 (modifiée par avenant du 18 août 1989) est la clé de voûte. Mais elle a 55 ans. Et elle ne couvre pas tout.

Ce qu’elle couvre :

- Les revenus immobiliers sont imposés exclusivement au Maroc (art. 9). La France les exempte avec progressivité (art. 25 §1) — elle ne te taxe pas dessus mais les utilise pour calculer ton taux effectif sur tes autres revenus.

- Les dividendes sont imposables en France, avec un crédit d’impôt forfaitaire de 25 % du brut (art. 25 §3) — le tax sparing, un avantage de plus en plus rare dans les conventions modernes.

- L’échange de renseignements est prévu (art. 28).

Ce qu’elle ne couvre pas :

- L’IFI. La convention ne mentionne pas l’impôt sur la fortune immobilière (BOFiP BOI-INT-CVB-MAR, 15/07/2013). Un résident fiscal français doit inclure ses biens marocains dans son patrimoine IFI dès que le seuil de 1,3 million d’euros est franchi (art. 964 CGI). Sans aucune possibilité de crédit d’impôt étranger.

- Les crypto-actifs. La convention date de 1970.

- Les clauses anti-abus modernes (PPT).

L’absence de couverture IFI crée un coût invisible. Un bien marocain de 400 000 EUR peut représenter un surcoût IFI de 2 000 à 3 000 EUR par an pour un patrimoine total de 1,5 à 2 millions d’euros. Récurrent. Sans mécanisme d’élimination.

Cas pratique : Rachid et l’audit fiscal avant le retour

Rachid, 55 ans, ancien cadre bancaire à Lille. Il prépare son retour définitif au Maroc. Propriétaire de deux biens à Tanger : un appartement loué (8 000 DH/mois) et une maison non louée (valeur locative 96 000 DH/an). N’a jamais déclaré les loyers. Les taxes locales de la maison sont impayées depuis 2015.

Son exposition totale :

| Volet | Principal | Pénalités | Total (DH) | Total (EUR) |

|---|---|---|---|---|

| IR foncier appartement (6 ans) | 36 080 | 18 000 | 54 080 | 5 007 |

| Taxes locales maison (10 ans) | 223 800 | 112 000 | 335 800 | 31 093 |

| Total | 259 880 | 130 000 | 389 880 | 36 100 |

86 % de l’ardoise vient des taxes locales, pas de l’IR foncier. C’est contre-intuitif. Les MRE focalisent sur l’impôt sur le revenu et oublient la TH/TSC, qui est le vrai gouffre pour les biens non loués.

Stratégie de régularisation pour Rachid :

- Déposer les déclarations IR foncier spontanément sur SIMPL — majoration 15 % au lieu de 20 %

- Payer les arriérés de taxes locales via tgr.gov.ma

- Demander une remise gracieuse des pénalités (art. 236 CGI-MA)

- Si remise de 50 % des pénalités : économie de ~65 000 DH (6 019 EUR)

Rachid doit considérer son retour comme un projet fiscal à part entière. Le coût de la régularisation complète : 200 000 à 300 000 DH (~18 000-28 000 EUR). L’alternative — un retour sans régularisation — expose à un risque de redressement simultané France + Maroc pouvant dépasser 500 000 DH.

L’absence de prescription des infractions de change : le risque que tout le monde oublie

L’Office des Changes a examiné 2 469 dossiers en 2024, portant sur 53,4 milliards de DH de transactions, identifiant 206 infractions pour 4,28 milliards de DH (oc.gov.ma). Les sanctions pour infraction au régime des changes peuvent atteindre 6 fois le montant en cause (art. 30 loi 13-97).

Le fait crucial : les infractions à la réglementation des changes ne sont soumises à aucune prescription au Maroc. Un transfert irrégulier réalisé en 1998 peut être sanctionné en 2026. En France, la prescription maximale est de 10 ans.

Pour les MRE de première génération qui ont fait des transferts informels il y a des décennies — par hawala, par porteur, par change parallèle — cette absence de prescription est une épée de Damoclès permanente.

Tes prochaines étapes

Étape 1 — Fais ton audit fiscal personnel (ce week-end)

Dresse la liste de tous tes biens au Maroc, comptes bancaires, revenus locatifs, terrains. Pour chaque poste, note : déclaré ou non, depuis quand, montant estimé.

Vérifie ta situation taxes locales sur tgr.gov.ma/erecouvrement. Vérifie ton IR sur SIMPL (tax.gov.ma). Si ces portails ne fonctionnent pas (le portail tax.gov.ma connaît des dysfonctionnements en mars 2026), contacte la DGI par téléphone ou mandataire.

Étape 2 — Sécurise tes justificatifs (cette semaine)

L’acte de dévolution successorale si tu as hérité. Les contrats de location. Les preuves de financement initial en devises (“Formule 2” pour l’Office des Changes). Les relevés bancaires. Ces documents te protègent contre la présomption de donation (60 % côté français) et le blocage de transfert (côté marocain).

Étape 3 — Régularise côté Maroc (dans le mois)

Dépose tes déclarations IR manquantes sur SIMPL. Paie les arriérés de taxes locales. Demande une remise gracieuse sur les pénalités (art. 236 CGI-MA, SIMPL-Réclamation). Le dépôt spontané te donne 15 % de majoration au lieu de 20 % et démontre ta bonne foi.

Étape 4 — Régularise côté France (en parallèle)

Dépose les formulaires 3916-bis manquants pour chaque compte bancaire marocain. Dépose les 2047 rectificatives pour les revenus fonciers marocains (même exemptés, ils doivent être déclarés pour le taux effectif). Prépare une lettre explicative claire et factuelle. Consulte un avocat fiscaliste si le montant en jeu dépasse 20 000 EUR.

Étape 5 — Consulte un professionnel (si nécessaire)

Pour les situations complexes — héritage non documenté, biens dans plusieurs pays, retour au Maroc prévu — un avocat fiscaliste binational est indispensable. Le coût d’une consultation (1 000 à 3 000 EUR) est dérisoire face au coût d’un redressement.

Comment éviter

- Déclare chaque compte bancaire marocain en France via le 3916-bis, chaque année

- Déclare tes revenus fonciers marocains au Maroc sur SIMPL ET en France sur le 2047 (même si exemptés)

- Paie tes taxes locales chaque année — vérifie via tgr.gov.ma

- Conserve les justificatifs d’origine des fonds (héritage, achat en devises)

- Ne paie jamais en espèces lors d’un achat immobilier (droit additionnel de 2 %, art. 133-III CGI-MA, applicable au 1er juillet 2026)

Ce qui va changer entre 2026 et 2028

Le risque de détection augmente chaque année. Ce n’est pas une hypothèse — c’est une trajectoire documentée.

| Horizon | Risque de détection | Facteur déclencheur |

|---|---|---|

| 2026 | Faible à moyen | SRAD + ANCFCC croisés, transfert taxes locales à la DGI |

| 2027 | Moyen | Extension contrôles personnes physiques, data lake opérationnel |

| 2028 | Moyen à élevé | CRS attendu, EESF non-résidents rodé |

| 2030+ | Élevé | CRS opérationnel + data lake mature + croisement automatique |

Le coût de la régularisation est fixe. Le coût de l’attente augmente de 6 % par an mécaniquement. Le moment optimal de régularisation est maintenant.

Tu n’es pas seul dans cette situation

Des milliers de MRE sont dans le même cas. Un compte oublié ici, un terrain hérité là, des loyers encaissés en espèces pendant des années. La plupart ne sont pas des fraudeurs — ce sont des personnes mal informées, prises entre deux systèmes fiscaux que personne ne leur a expliqués.

L’amnistie 2024 l’a prouvé : 127 milliards de DH déclarés, dont 77 milliards la dernière semaine. Des dizaines de milliers de Marocains ont régularisé leur situation. Les MRE peuvent faire la même chose — pas au tarif de 5 % de 2024, mais au tarif du droit commun. Le coût est plus élevé. Mais il reste inférieur à celui du silence.

Être Moriginal, c’est transformer l’inquiétude en maîtrise. La fenêtre est ouverte. Le coût est connu. Les étapes sont claires. Il te reste 2 ans avant que le CRS ne change les règles du jeu.

Tu veux aller plus loin ?

- Consulte le guide fiscal complet du MRE pour comprendre l’ensemble de tes obligations fiscales des deux côtés

- Lis l’article sur les 10 erreurs fiscales qui coûtent cher aux MRE pour vérifier que tu n’es pas concerné par d’autres pièges

- Découvre la convention fiscale France-Maroc décryptée pour comprendre les mécanismes d’élimination de la double imposition

Template WhatsApp

Wach 3refti ? Le Maroc va transmettre tes données bancaires à la France à partir de 2028. L’amnistie à 5 % est finie. La régularisation de droit commun coûte 2x plus cher. Et chaque année d’attente ajoute 6 % de pénalités. Lis l’article complet : https://moriginals.org/fiscalite/regularisation-fiscale-mre-2026-fenetre-tir/

Avertissement juridique

Cet article a été rédigé à titre informatif et pédagogique. Il ne constitue en aucun cas un conseil fiscal, juridique ou financier personnalisé.

Les informations présentées sont basées sur les textes en vigueur à la date de dernière mise à jour (voir ci-dessous). La législation évolue : vérifie toujours les textes applicables auprès des sources officielles (Legifrance, BOFiP, DGI marocaine).

Pour ta situation personnelle, consulte un professionnel : avocat fiscaliste, expert-comptable ou conseil en gestion de patrimoine habilité.

Moriginals décline toute responsabilité en cas d’utilisation directe des informations contenues dans cet article sans vérification préalable auprès d’un professionnel qualifié.

À propos de l’auteur

Yazid El-Wali — Fondateur de Moriginals. Né en France de parents marocains, naturalisé, il aspire au retour. Entrepreneur avec un parcours en finance, proche des entrepreneurs MRE et de leurs problématiques fiscales, juridiques et patrimoniales.

Moriginals n’est pas un cabinet de conseil. Cet article est rédigé à titre informatif. Pour un conseil personnalisé, consulte un professionnel habilité.

Publié le 21 mars 2026 — Mis à jour le 21 mars 2026

Historique des mises à jour :

- Mars 2026 : Publication initiale

Questions fréquentes

Est-ce que le Maroc transmet déjà mes données bancaires à la France ?

Pas encore. Le Maroc a signé l'accord CRS en 2019 mais les échanges automatiques ne sont pas activés. Le Forum mondial OCDE impose un démarrage au plus tard en 2028 (Peer Review AEOI 2025). En revanche, l'échange sur demande fonctionne déjà : 406 demandes traitées entre 2018 et 2021, dont 61 % de France (OCDE, Peer Review EOIR 2022). Le fisc français peut obtenir tes infos bancaires marocaines dès maintenant s'il en fait la demande.

J'ai raté l'amnistie de 2024 au Maroc. Il y en aura une autre ?

Rien dans la LF 2026 ne prévoit de nouveau dispositif. L'amnistie 2024 a rapporté 127 milliards de DH — un record. La tendance est inverse : retenue 5 % sur les loyers, droit additionnel 2 % espèces, CRS à l'horizon 2028. Attendre une hypothétique amnistie coûte 6 % par an en majorations (0,50 %/mois, art. 208 CGI-MA). Le coût est certain, le gain hypothétique.

Est-ce que je risque un redressement si je n'ai jamais déclaré mes loyers au Maroc ?

La prescription pour un non-déclarant complet est de 10 ans au Maroc (art. 232-VIII-15° CGI-MA). En 2026, la DGI peut remonter jusqu'à 2016. Les pénalités cumulées représentent 50 à 60 % du principal (art. 184 + 208 CGI-MA). La régularisation spontanée réduit la majoration de 20 % à 15 %, préserve ta bonne foi et ouvre droit à une remise gracieuse (art. 236 CGI-MA).

Mon compte Banque Populaire que ma mère a ouvert quand j'avais 12 ans, je dois le déclarer en France ?

Oui. Tout compte détenu à l'étranger doit être déclaré chaque année via le formulaire 3916-bis, même inactif (art. 1649 A al. 2 CGI). L'amende est de 1 500 EUR par compte et par année non déclarée (art. 1736 IV-2 CGI). Sur 5 ans oubliés, c'est 7 500 EUR. Si le solde dépasse 50 000 EUR, la prescription passe à 10 ans (art. L. 169 al. 5 LPF).

Comment régulariser ma situation côté Maroc concrètement ?

Dépose tes déclarations IR foncier manquantes sur le portail SIMPL (tax.gov.ma). La majoration sera de 15 % au lieu de 20 % pour une taxation d'office (art. 184 CGI-MA). Paie tes arriérés de taxes locales via tgr.gov.ma. Demande ensuite une remise gracieuse des pénalités (art. 236 CGI-MA) sur le portail SIMPL-Réclamation. Un avocat fiscaliste peut accompagner la démarche.

Que faire si je ne peux pas justifier l'origine des fonds sur mon compte marocain ?

C'est le risque majeur côté français. Sans justificatif, le fisc peut appliquer la présomption de donation à 60 % sur le capital (art. 755 CGI). Pour un compte de 85 000 EUR, la taxation potentielle atteint 51 000 EUR. La première action n'est pas fiscale mais notariale : sécurise un acte de dévolution successorale ou tout document prouvant l'origine des fonds avant de régulariser.

Mon loyer est de 4 000 DH par mois. Est-ce que je dois quand même déclarer ?

Depuis 2025, un loyer de 4 000 DH/mois (48 000 DH/an) donne un revenu net de 28 800 DH après abattement de 40 % — inférieur au seuil d'exonération de 40 000 DH. L'IR est de 0 DH (art. 73-I CGI-MA, barème LF 2025). Mais l'obligation déclarative persiste. Ne pas déclarer coûte au minimum 500 DH/an de pénalité (art. 184 CGI-MA) et expose à la prescription de 10 ans.